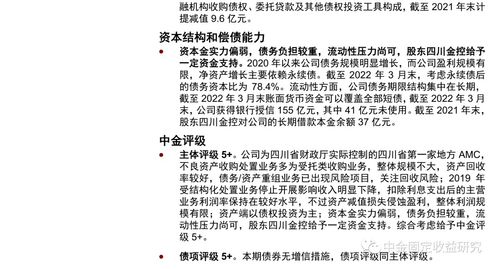

企业信用风险管理评估报告 信用调查与评估核心实践

企业信用风险管理评估报告是企业进行商业决策、信贷审批和合作伙伴筛选的关键依据。本报告旨在系统阐述企业信用调查与评估的完整流程、核心指标、方法及实践要点,为相关方提供结构化参考。

一、 报告概述与目的

本评估报告的核心目的是通过对目标企业的系统性调查与分析,量化其信用风险水平,预测其未来履约意愿与能力。报告服务于金融机构的信贷决策、企业的供应商/客户管理、投资机构的尽职调查等多元场景,是风险识别、度量、监控与缓释的基础。

二、 企业信用调查的维度与方法

全面的信用调查是评估的基石,需覆盖以下维度:

- 基础信息核实:通过工商注册系统、法院公告等官方渠道,确认企业法律存续状态、注册资本实缴情况、股权结构、主要管理人员背景及是否存在重大违法违规记录。

- 经营与财务状况分析:获取企业近年审计报告及财务报表,重点分析偿债能力(如流动比率、资产负债率)、盈利能力(如销售利润率、净资产收益率)、运营效率(如应收账款周转率)及现金流状况。现场走访、查阅经营合同与订单能辅助验证财务数据的真实性。

- 行业与市场地位评估:分析企业所在行业的政策环境、生命周期、竞争格局及周期性风险。评估企业的市场份额、技术优势、品牌影响力及供应链稳定性。

- 信用历史记录查询:通过中国人民银行征信系统、第三方商业征信机构,查询企业信贷记录、还款历史、对外担保情况以及公开的合同纠纷、行政处罚等信息。

- 管理层与公司治理评价:评估主要股东及管理团队的行业经验、信誉记录、战略稳定性及公司治理结构的规范性与有效性。

调查方法包括案头研究(公开信息搜集)、实地访谈、财务数据验证及第三方信息交叉比对。

三、 企业信用评估模型与核心指标

基于调查信息,采用定量与定性相结合的方法进行综合评估。

- 定量评估体系:

- 财务指标评分:构建涵盖偿债能力、盈利能力、运营能力、成长能力的指标体系,并赋予权重进行标准化评分。

- 量化模型应用:可运用统计模型(如判别分析、逻辑回归)或基于大数据的机器学习模型,对历史违约数据进行学习,预测企业的违约概率。

- 定性评估要点:

- 行业风险:行业景气度、政策壁垒、技术变革风险等。

- 经营风险:市场竞争力、产品集中度、供应链依赖度等。

- 管理风险:管理层诚信、战略连贯性、公司治理水平等。

- 信用记录:过往履约行为的直接证据。

- 综合评级:将定量分数与定性评价结果通过专家判断或模型融合,形成最终信用等级(如AAA至D级),并对应不同的风险程度与建议授信额度/合作条件。

四、 风险评估与结论

本部分应明确指出目标企业的核心优势与主要风险点。例如:

- "优势分析:企业财务状况稳健,主营业务现金流充沛,在细分市场占据领先地位。"

- "风险揭示:企业资产负债率高于行业平均水平,对单一客户销售依赖度达40%,存在集中度风险;行业正面临技术升级挑战。"

- "总体评估结论:综合评定信用等级为A级,信用风险较低,但需关注其客户集中度风险及行业技术迭代带来的潜在影响。"

五、 风险管理建议

根据评估结论,提出具有操作性的建议:

- 对于授信方(如银行):建议在核准信贷额度时附加条件,如要求提供额外担保、监控其大额订单执行情况,或设定针对资产负债率的约束条款。

- 对于商业合作伙伴(如供应商):建议采取“适度信用期限+定期对账”的合作模式,并建立风险预警机制,关注其大客户变动情况。

- 通用建议:建议持续监控企业的季度/半年度财务关键指标、重大经营决策及行业动态,实现风险的动态管理。

六、 报告局限性声明

需声明本报告基于评估时点可获得的信息,其准确性受限于信息的真实性与完整性。未来风险可能因宏观环境、企业内部变动等因素而发生变化,建议使用者结合最新信息进行判断。

一份专业的企业信用风险管理评估报告,应根植于深度、多维的信用调查,运用科学的评估模型,最终产出清晰的风险画像与实用的管理建议,成为企业风险防控体系中不可或缺的决策工具。

如若转载,请注明出处:http://www.lxc17.com/product/50.html

更新时间:2026-04-18 09:47:27