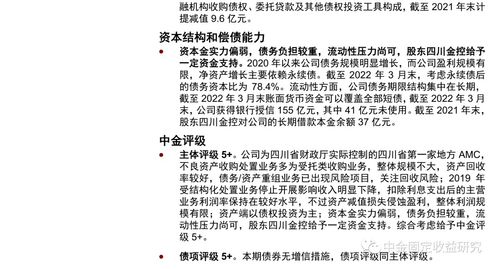

物资采购系统预付账款风险剖析及基于企业信用调查与评估的优化建议

在物资采购业务中,采用预付账款模式能够锁定货源、争取优惠价格,但同时也为企业带来了显著的财务与运营风险。一套健全的物资采购系统,必须将预付账款管理与企业信用调查评估深度整合,方能有效管控风险,保障资金安全与企业利益。

一、 预付账款存在的主要风险

- 信用风险(核心风险): 供应商收到预付款后,可能无法按时、按质、按量交付货物或提供服务。极端情况下,供应商可能经营恶化甚至破产倒闭,导致预付款项无法追回,形成坏账损失。

- 资金占用与流动性风险: 预付账款提前支出了企业的流动资金,降低了资金使用效率。若采购周期长或项目延期,将导致大量资金被长期占用,影响企业正常的运营周转和投资机会。

- 质量与履约风险: 供应商在收到全款或大部分货款后,可能降低对产品质量、交货时间、售后服务等的重视程度,导致企业陷入被动,即便通过法律途径解决,也耗时耗力。

- 价格波动风险: 对于采购周期较长的物资,若期间市场价格下行,企业则因提前锁定价格而遭受潜在损失,丧失了市场波动带来的采购优化机会。

- 内部舞弊与操作风险: 预付账款环节涉及审批、支付等流程,若内部控制不严,可能存在经办人员与供应商串通、虚构交易、挪用资金等舞弊行为。

二、 企业信用调查与评估的关键作用

有效管控上述风险,关键在于将风险控制点前移,即在决定采用预付方式及确定预付比例前,对供应商进行系统、专业的信用调查与评估。

- 风险识别与筛查: 通过工商信息核查、法律诉讼记录查询、财务报告分析(偿债能力、盈利能力、运营稳定性)、行业口碑调查等,初步筛选掉信用状况不佳、经营不稳定的供应商,从源头上降低合作风险。

- 信用评级与授信: 建立科学的供应商信用评估模型,综合考量其企业规模、财务状况、历史履约记录、行业地位、管理层背景等因素,对其进行信用评级。根据评级结果,授予不同的信用额度(包括预付账款额度)和结算条件。

- 动态监控与预警: 信用评估不是一劳永逸的。应建立供应商信用动态监控机制,定期(如每季度或半年)更新评估信息,关注其经营、财务、法律状态的重大变化。一旦出现风险预警信号(如重大亏损、主要高管离职、涉诉剧增等),应及时调整信用政策,乃至暂停预付或采取保全措施。

三、 整合信用管理的预付账款风险管控建议

- 制度先行,明确标准: 制定《供应商准入与信用管理制度》及《预付账款管理办法》,明确规定何种信用等级的供应商在何种条件下可以适用预付方式,以及预付的比例上限、审批权限和流程。

- 深化信用调查,多维度验证:

- 基础信息核实: 利用第三方征信平台(如企查查、天眼查)核实企业主体资格、股东背景、行政处罚、司法风险等信息。

- 财务数据分析: 要求重要供应商提供经审计的财务报表,重点分析其资产负债率、流动比率、现金流等关键指标。

- 现场考察与同行验证: 对重大预付项目,应进行供应商实地考察,并尝试从其现有客户处了解其履约信誉。

- 实施差异化预付策略: 严格根据信用评估结果,实施差异化的预付政策。对信用等级高、合作历史良好的战略供应商,可给予一定比例的预付以维护关系;对信用一般或新引入的供应商,应严格控制或避免预付,优先采用货到付款、信用证等更安全的方式。

- 强化合同条款约束: 在采购合同中详细约定预付账款的条件,包括与交付、验收、质量等关键节点挂钩的支付计划。明确设置违约责任条款,如延期交货、质量不达标的违约金、罚则以及预付款的返还机制,必要时要求供应商提供银行保函或第三方担保。

- 建立全过程监控与联动机制:

- 采购系统集成: 在物资采购管理系统中,集成供应商信用档案与预付申请流程,实现系统自动提示信用等级与可用预付额度。

- 履约跟踪: 支付预付款后,采购、物流、质检等部门需紧密跟踪订单生产进度、发货情况与到货质量,形成闭环管理。

- 财务稽核与审计: 财务部门定期对预付账款进行账龄分析,催收逾期未核销的款项;内部审计部门应定期对预付账款审批的合规性、供应商信用评估的有效性进行专项审计。

- 完善应急预案: 制定预付账款风险应急预案,一旦发生供应商失信行为,能够迅速启动法律、商务等多渠道的账款追索程序,最大限度减少损失。

物资采购系统中的预付账款如同一把“双刃剑”。企业唯有构建以 thorough 信用调查与动态评估为核心的主动式风险管理体系,并将信用评估结果切实应用于采购决策与付款条款中,才能有效驾驭预付模式,在享受其商业便利的牢牢守住资金安全与资产质量的底线。

如若转载,请注明出处:http://www.lxc17.com/product/44.html

更新时间:2026-04-18 10:51:23