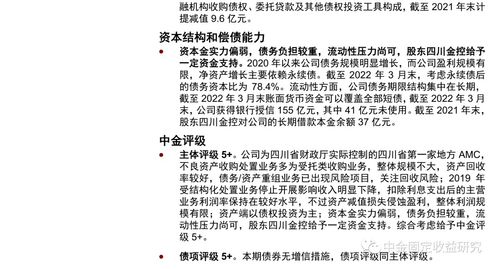

《非金融企业资产支持票据业务尽职调查指引(试行)》解读 聚焦企业信用调查与评估

《非金融企业资产支持票据业务尽职调查指引(试行)》(下称“《指引》”)的出台,为非金融企业资产支持票据业务的规范发展提供了重要依据,其中企业信用调查与评估作为核心环节,直接关系到基础资产的质量与产品的风险水平。本文旨在结合《指引》要求,对其中涉及的企业信用调查与评估要点进行解读,为市场参与者提供参考。

一、 企业信用调查:穿透至实际信用主体

《指引》强调尽职调查应遵循“全面性、审慎性、独立性”原则。在企业信用调查层面,这意味着不仅要对作为发起机构的非金融企业本身进行核查,更需穿透至底层基础资产所对应的债务人(或重要债务关联方)。

- 对发起机构的调查:需全面了解其主营业务、财务状况(包括但不限于杠杆水平、盈利能力、现金流状况)、公司治理、信用记录、融资情况以及在资产支持票据业务中的角色与责任。这有助于判断发起机构的整体信用状况、资产出售的真实性以及其履行资产服务、差额支付等承诺的能力与意愿。

- 对债务人/重要关联方的调查:这是信用评估的基石。调查应涵盖债务人的行业地位与经营环境、历史经营与财务表现、偿债记录、与发起机构之间的关联关系及交易背景真实性。对于资产池分散度较低的票据,主要债务人的信用质量几乎决定了整个资产池的信用风险,因此调查需尤为深入和细致。

二、 企业信用评估:多维度与动态化

《指引》要求对影响资产支持票据本息兑付的重要因素进行全面分析。企业信用评估需构建一个多维度、动态化的框架。

- 偿债能力分析:这是评估的核心。需结合定量与定性分析:

- 定量层面:重点分析债务人的资产负债结构、盈利能力指标(如EBITDA)、现金流生成能力(经营现金流与债务本息的覆盖比率)以及已有的债务负担。对于发起机构,还需评估其整体融资结构及资产出表后的剩余偿付能力。

- 定性层面:考察企业所属行业的周期性与政策环境、市场竞争力、技术与管理水平、公司治理的有效性等。这些因素虽难以量化,却长期影响着企业的盈利稳定性和抗风险能力。

- 偿债意愿与法律合规评估:信用不仅关乎能力,亦关乎意愿。需核查企业及其实际控制人的历史信用记录、是否存在重大违约或涉诉情况。必须严格审查基础资产及其转让过程的法律有效性,确保不存在可能影响债权实现的法律瑕疵或潜在纠纷。

- 关联交易与集中度风险:若基础资产涉及发起机构与其关联方的交易,需重点评估该等交易的商业合理性、定价公允性以及由此可能产生的道德风险与信用风险叠加。需测算资产池的债务人集中度、行业集中度和地区集中度,评估单一风险暴露对资产池整体表现的冲击。

- 压力测试与情景分析:《指引》隐含了对动态评估的要求。在初始评估基础上,应模拟在宏观经济下行、行业景气度变化、主要债务人经营恶化等不利情景下,基础资产现金流的变化情况,以及发起机构(如有增信安排)的支撑能力,从而判断信用保护的充足程度。

三、 对业务实践的启示

《指引》的发布,将企业信用调查与评估提升至更规范、更严格的标准。对中介机构而言,需投入更多资源以执行穿透式、实质性的调查,不能流于形式。对发起机构而言,应提前梳理自身及底层资产信用状况,确保基础资产质量经得起检验。对投资者而言,应关注各类信息披露文件中关于信用调查方法与评估结论的详细阐述,做出独立判断。

综上,《指引》为企业资产支持票据业务中的信用风险识别与管理提供了清晰的行动框架。扎实、深入的企业信用调查与审慎、前瞻的信用评估,是防范风险、保护投资者权益、促进市场健康发展的关键所在。市场各方应充分理解并落实《指引》精神,共同推动非金融企业资产支持票据市场的行稳致远。

如若转载,请注明出处:http://www.lxc17.com/product/39.html

更新时间:2026-04-18 15:26:45